최근 글로벌 주식 시장에서 JEPI ETF가 큰 주목을 받고 있습니다. 고배당 + 낮은 변동성을 추구하는 투자자들에게 특히 인기가 높은 이 ETF는 어떤 특징을 가지고 있을까요? 이 글에서는 JEPI의 기본 개요, 역사적 성과, 장단점, 향후 전망까지 상세히 분석해 보겠습니다.

📌 JEPI ETF란? (기본 개요)

**JPMorgan Equity Premium Income ETF (JEPI)**는 J.P. Morgan Asset Management에서 운용하는 액티브 ETF로, S&P 500 기업들의 저변동성 주식 + 옵션 전략을 결합해 안정적인 수익을 추구합니다.

🔍 주요 특징

✔ 티커: JEPI

✔ 운용사: J.P. Morgan

✔ 상장 시기: 2020년 5월

✔ 배당률: 연 7~9% (시장 평균보다 높음)

✔ 운용 방식: ELN(Equity-Linked Note) + 콜옵션 매도 전략 활용

✔ 주요 보유 종목: Microsoft, Amazon, Meta, NVIDIA 등 대형 우량주

✏️ JEPI의 핵심 전략

- 저변동성 대형주를 보유하고, 콜옵션 매도로 추가 수익 창출

- 따라서 주가 상승 시에는 S&P 500을 약간 밑도는 수익, 하락 시에는 시장보다 안정적

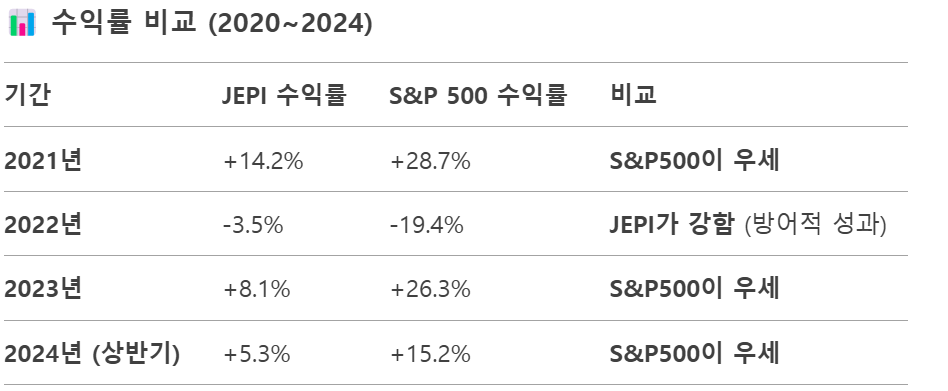

📈 JEPI의 역사적 성과 (과거 수익률 분석)

JEPI는 2020년 상장 이후 꾸준한 성과를 보여주며, 특히 불확실한 시장에서 강점을 발휘했습니다.

📉 변동성 비교

- JEPI의 연간 변동성 (볼릴리티): 10~12% (S&P 500은 15~20%)

→ 하락장에서 안정적이지만, 강한 상승장에서는 S&P500을 못 따라감

💰 배당 성과

- 월배당을 지급하며, 연간 7~9% 수준 유지

- 2023년 기준 배당금 $5.2 (주당) → 현재 주가 기준 약 7.5% 수익률

💡 JEPI는 언제 유리할까?

- 주식 시장이 하락세일 때 (2022년처럼)

- 고금리 환경에서 안정적인 수익을 원할 때

- 퇴직 후 안정적인 현금흐름이 필요할 때

🔮 JEPI의 향후 전망 (2024~2025)

앞으로 JEPI의 전망은 어떤가요? 주요 금융사들의 분석을 종합해 보면 다음과 같습니다.

✅ 낙관적 전망 (장점)

- 고금리 지속 가능성 → 옵션 프리미엄 수익 증가

- 변동성 확대 시나리오 (경기 불확실성) → 방어적 성과 기대

- 퇴직자·수익형 투자자 수요 증가 → 꾸준한 수혜

❌ 비관적 전망 (리스크)

- 강한 상승장에서는 S&P500보다 낮은 수익

- 옵션 전략의 한계 → 주가 급등 시 수익 제한

- 운용사 리스크 (J.P. Morgan의 전략 실패 가능성)

📌 예상 수익률 (2024~2025)

- 기본 시나리오: 연 6~8% (배당 + 주가 상승)

- 불확실성 증가 시: 연 8~10% (옵션 수익 증가)

- 강한 상승장 시: 연 4~6% (S&P500보다 낮음)

🧩 JEPI + SCHD 궁합 분석 (최적의 조합 전략)

✅ 시너지 효과

- JEPI (60%) + SCHD (40%)

- 안정적인 현금흐름 (JEPI) + 배당 성장 (SCHD) 조합

- 예상 수익률: 연 6~8% (변동성 10~12%)

- JEPI (30%) + SCHD (50%) + VOO (20%)

- 배당 + 성장 + 시장 수익 종합 전략

- 예상 수익률: 연 8~10% (변동성 12~14%)

📉 리스크 관리법

- 금리 인하 시: JEPI 옵션 수익 감소 → SCHD 비중 확대

- 경기 침체 시: JEPI 비중 증가 (방어력 강화)

🎯 누가 어떤 ETF를 선택해야 할까?

✔ JEPI가 더 좋은 경우

- 퇴직자 or 수동 소득 필요자

- 주식 변동성 견디기 힘든 투자자

- 2024년 같은 고금리·고변동성 환경 선호

✔ SCHD가 더 좋은 경우

- 30~50대 장기 투자자

- 배당 성장 + 주가 상승 모두 원하는 자

- 연금 계좌 (IRA)에 보유하려는 자

✔ 둘 다 보유해야 하는 경우

- 현금흐름 + 성장 모두 추구

- 포트폴리오 균형 (60% JEPI + 40% SCHD)

📌 결론: 그래서 어떤 게 더 낫냐고요?

- "지금 당장 돈이 필요하다" → JEPI

- "10년 후 더 큰 돈을 원한다" → SCHD

- "둘 다 원한다" → 6:4 비율로 분산

💡 프로 투자자 팁:

SCHD는 장기 복리의 힘을, JEPI는 안정성을 살려

나이와 목표에 따라 비율을 조정하세요!

💡 JEPI, 어떤 투자자에게 적합할까?

JEPI는 모든 투자자에게 적합하지 않습니다. 다음과 같은 분들에게 추천합니다.

✔ 퇴직자 or 수익형 투자자 (안정적인 월배당 필요)

✔ 주식 시장 변동성에 민감한 투자자

✔ 고금리 환경에서 안정적 수익을 원하는 분

반면, 다음과 같은 분들은 다른 ETF를 고려하세요.

✖ 공격적 성장을 원하는 투자자 (QQQ, VOO 등이 더 나음)

✖ 20~30대 장기 투자자 (복리 효과를 누리기 어려움)

📢 결론: JEPI를 포트폴리오에 추가해야 할까?

JEPI는 안정적인 현금흐름을 원하는 투자자에게 훌륭한 선택지입니다. 다만, 고수익을 기대하기보다는 시장 방어 + 꾸준한 배당에 초점을 맞춰야 합니다.

추천 전략:

- **주식 포트폴리오의 10~20%**만 할당 (과도한 비중은 리스크)

- S&P500 ETF (VOO/SPY)와 혼합 보유 (성장 + 안정 조합)

- **달러 코스트 애버리징 (DCA)**으로 장기적 축적

JEPI는 배당 투자의 새로운 대안으로 자리매김하고 있습니다. 투자 전 본인의 목표와 자산 배분을 고려해 신중히 결정하시기 바랍니다! 🚀